Zaloguj

Zaloguj

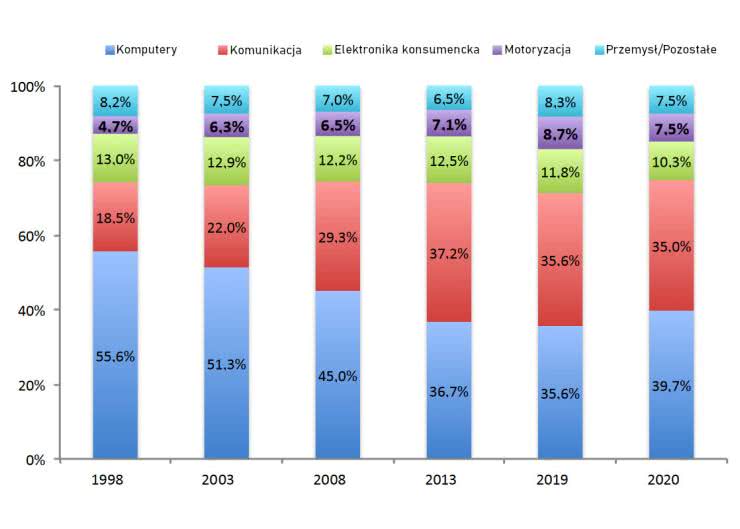

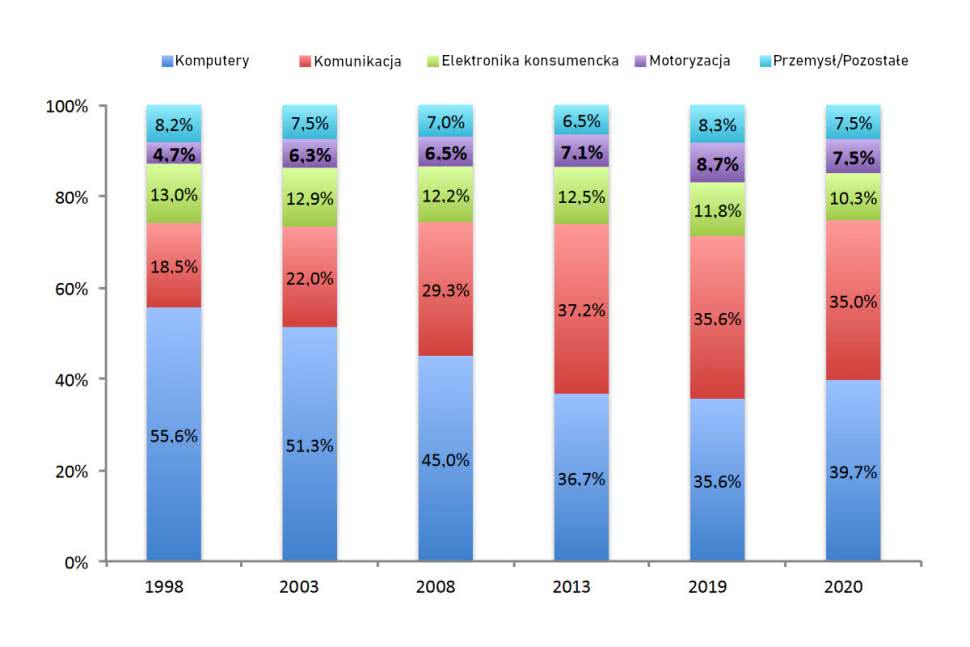

Rynek komunikacji, napędzany światowym popytem na smartfony, niemal podwoił swój udział w segmencie półprzewodników - z 18,5% odnotowanych 1998 roku do 35% w roku 2020. Udział IC w rynku motoryzacyjnym wzrósł z 4,7% odnotowanych w 1998 roku do 8,7% w 2019, po czym spadł w roku 2020 do 7,5%. Udział sektora motoryzacyjnego w całym rynku IC nigdy nie przekraczał 9%, podczas gdy udział w sektorze komunikacyjnym osiągnął w roku 2013 rekordowy poziom 37,2%. W 2020 roku rynek układów scalonych przeznaczonych do komunikacji był 4,7 raza większy niż motoryzacyjny segment układów scalonych.

W wielu przypadkach, notowanych u dostawców chipów, samochodowe układy scalone odpowiadają tylko za niewielką część całkowitej sprzedaży IC. W TSMC, największej na świecie firmie foundry, udział aplikacji motoryzacyjnych nigdy nie przekraczał 5%.

Produkcja samochodowych układów scalonych zazwyczaj nie wymaga najnowocześniejszej technologii. Wiele takich układów bez bloków pamięci nadal jest wytwarzanych na 200-milimetrowych waflach krzemowych. Jednak w przypadku tego typu chipów należy ściśle przestrzegać rygorystycznych wymagań dotyczących niezawodności i testowania - producenci układów zobowiązują się do dostarczania klientom trwałych produktów. Warto również zauważyć, że użytkownicy końcowi chipów motoryzacyjnych znani są z twardych negocjacji, które często pozwalają dostawcy na pozyskanie niewielkiej marży.

W 2020 roku wskaźnik ASP dla układów scalonych do zastosowań motoryzacyjnych wyniósł 0,96 dolara, czyli o 15% mniej niż wartość ASP na całym rynku ASIC w tym czasie. Biorąc pod uwagę ich stosunkowo niewielki udział, nie oczekuje się, że w bieżącym roku silny wzrost w segmencie motoryzacyjnym znacząco podniesie dynamikę całego rynku układów scalonych. W rzeczywistości rynek chipów motoryzacyjnych w pierwszym kwartale 2021 roku wzrósł o 23% w stosunku do tego samego kwartału roku 2020, czyli w tym samym tempie co cały światowy rynek układów scalonych.

źródło: IC Insights